法人税節税対策パートⅡ-会社により有効な消費型節税!

こんにちは、法人税.COMです。 前回のパートⅠでは時間がかからず、かつ比較的簡単に実行できる、『まずはじめに行いたい王道の節税』をご紹介しました。 今回はパートⅡとして消費型の節税対策をご紹介します。こちらは費用を使う…

こんにちは、法人税.COMです。 前回のパートⅠでは時間がかからず、かつ比較的簡単に実行できる、『まずはじめに行いたい王道の節税』をご紹介しました。 今回はパートⅡとして消費型の節税対策をご紹介します。こちらは費用を使う…

こちらの記事では、従業員の賃金上げることで税額控除が受けられる、国の施策『所得拡大税制』について記載したいと思います。 所得拡大促進税制とは 従業員の賃金を、 前年比1.5%(もしくは、2.5%)以上増やしたときに その…

小規模企業共済とは 経営者・役員の方ご自身が、退職金づくりに使う共済制度。 あくまでも個人が主体となるため、 法人の損金にはならず、個人の所得控除(小規模企業共済掛金控除)になります。国が作った制度で独立行政法人 中小企…

中小企業退職金共済とは 国がサポートしている、事業主が契約する中小企業の従業員向け退職金制度です。 中小企業退職金共済の節税ポイント 掛け金が全額損金扱(個人事業主の場合は全額非課税) 加入後4か月目から、掛金月額の2分…

中小企業倒産防止共済(経営セーフティ共済)とは たった1日で年間最大240万円の損金を作ることができ、3年半かけ続ければ元本が戻ってくる。個人事業主でも気軽に利用でき、いったん解約した後も再加入できる「節税のファーストス…

法人がん保険の節税ポイント 解約返戻金のないタイプを活用して、法人の経営者や役員を被保険者として法人名義で契約。10年程度の短期で、全額損金計上しながら保険料全額を支払い、払込みが終了してから、退職金代わりとして経営者や…

法人の医療保険とは ・解約返戻金がないタイプを活用し、法人の経営者や役員を被保険者として法人名義で契約、5~10年程度の短期で保険料全額を支払い(全額損金計上)、払込みが終了した時点で経営者や役員の個人名義に名義変更する…

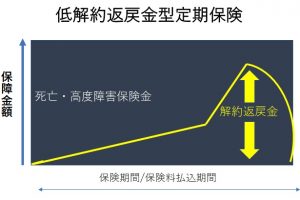

低解約返戻金型定期保険のポイント 運用性・貯蓄性が比較的高く、ある一定期間を経過した時点から返戻率が急激に上昇する 長期平準定期保険と仕組みがよく似ているが、通常の長期平準定期保険よりも保険料を抑えながら、保障を作ること…

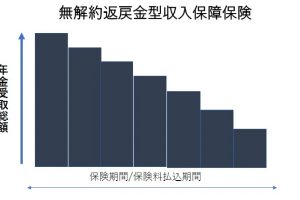

節税ポイント 全額損金計上でき、経営者の万が一(死亡・高度障害)に効率よく備えることができる 保険金を毎月の年金として受け取ることができ、経営者が抜けたことによる売上げの減少を効果的に補填できる 解約返戻金や満期保険金が…

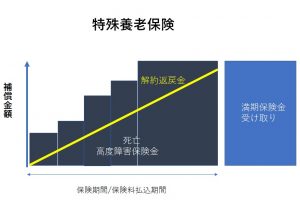

特殊養老保険とは 短期的に解約返戻金が跳ね上がるため、近い将来に大きく費用がかかる投資(設備投資や退職金支払いなど)が見込める場合に有効! この保険は出口が近い将来であるため、出口戦略が立てやすく使い勝手が良いのが特徴 …