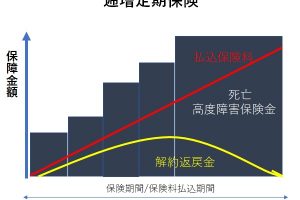

特殊養老保険とは

- 短期的に解約返戻金が跳ね上がるため、近い将来に大きく費用がかかる投資(設備投資や退職金支払いなど)が見込める場合に有効!

この保険は出口が近い将来であるため、出口戦略が立てやすく使い勝手が良いのが特徴

特殊養老保険はこんな方が加入している!

- 5~10年先に設備投資の予定や退職者がいる場合

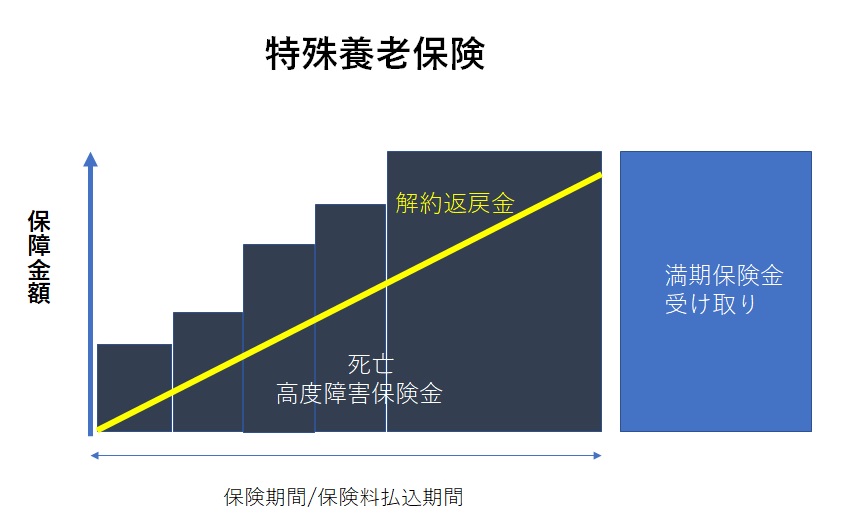

特殊養老保険ってどんな保険?

5年前後で解約返戻金が100%近くになる節税保険の代表ともいえる保険。

近々、退職金の支払いや設備投資の予定がある方や、今は利益が出ているが安定しているとは言えない経営者の方向け。

損金タイプ

| 損金タイプ | 要件 |

| 全額損金タイプ | ・保険期間満了時の被保険者の年齢が45歳以下 |

| 1/2損金タイプ | ・保険期間満了時の被保険者の年齢が45歳超 ・1/3、1/4損金タイプに該当しない |

| 1/3損金タイプ | ・保険期間満了時の被保険者の年齢が70歳超 ・契約年齢+保険期間(年数)× 2 > 95 |

| 1/4損金タイプ | ・保険期間満了時の被保険者の年齢が80歳超 ・契約年齢+保険期間(年数)× 2 > 120 |

保障内容は?

被保険者が死亡(高度障害)になったときに、設定した保険金がおります。

逓増定期保険の名のごとく、保険金額が加入時の5倍に増加するのがこの保険の特徴。

例えば、加入後すぐなら1000万円がおりる場合、保険期間満了直前では、5000万円がおりるといった具合です。

解約返戻金は?

途中で解約したとき

多くの場合、約5年で払った額の90%を超える解約返戻金が返ってくる。

支払った額以上は戻ってこないが、契約後5年前後は節税効果を合わせた実質返戻率は100%を超える。

払込期間満了まで支払ったとき

解約返戻金はなし。

仕訳に関して

保険料支払い時

ケース1:全額損金タイプ

35歳までに契約し、保険期間が45歳までに終了する場合

<契約内容>

契約者:法人

被保険者:従業員・役員

死亡保険金受取人:法人

契約年齢:30歳 保険期間:45歳満了 保険料払込期間:45歳まで

年間保険料:120万円

| 借方 | 貸方 |

| 支払保険料 120万円 | 現金または預金 120万円 |

☆借方に「支払保険料として支払った保険料の額」を

貸方に「どの資産から支払ったのか?と支払った保険料の額」を記入します。

ケース2:1/2損金タイプ

40歳で契約し、保険期間が65歳までの場合

<契約内容>

契約者:法人

被保険者:従業員・役員

死亡保険金受取人:法人

契約年齢:40歳 保険期間:65歳満了 保険料払込期間:65歳まで

年間保険料:120万円

保険期間の最初の6/10の期間

| 借方 | 貸方 |

| 支払保険料 60万円 前払保険料 60万円 |

現金または預金 120万円 |

☆借方に「支払保険料、前払保険料として、それぞれ支払った保険料の1/2の額」を

貸方に「どの資産から支払ったのか?として支払った保険料の全額」を記入します。

保険期間の残りの4/10の期間

| 借方 | 貸方 |

| 支払保険料 210万円 | 現金または預金 120万円 前払保険料 90万円 |

☆借方に「支払保険料として支払った保険料の額、それに加えて前半の6/10の期間に資産計上した前払保険料を、後半の4/10の期間で均等に取り崩した場合の額の合計額」を

貸方に「どの資産から支払ったのか?として支払った保険料の全額と、前払保険料として借方との差額」を記入します。

ケース3:1/3損金タイプ

50歳で契約し、保険期間が75歳までの場合

<契約内容>

契約者:法人

被保険者:従業員・役員

死亡保険金受取人:法人

契約年齢:50歳 保険期間:75歳満了 保険料払込期間:75歳まで

年間保険料:120万円

保険期間の最初の6/10の期間

| 借方 | 貸方 |

| 支払保険料 40万円 前払保険料 80万円 |

現金または預金 120万円 |

☆借方に「支払保険料として、支払った保険料の1/3の額、前払保険料として、支払った保険料の2/3の額」を、

貸方に「どの資産から支払ったのか?として支払った保険料の全額」を記入します。

保険期間の残りの4/10の期間

※保険料全額を損金計上し、それに加えて前半の6/10の期間に資産計上した前払保険料を、

後半の4/10の期間で均等に取り崩して、損金計上します。

| 借方 | 貸方 |

| 支払保険料 215万円 | 現金または預金 120万円 前払保険料 95万円 |

☆借方に「支払保険料として支払った保険料の額、それに加えて前半の6/10の期間に資産計上した前払保険料を、後半の4/10の期間で均等に取り崩した場合の額の合計額」を

貸方に「どの資産から支払ったのか?として支払った保険料の全額と、前払保険料として借方との差額」を記入します。

ケース4:1/4損金タイプ

50歳までに契約し、保険期間が90歳までの場合

<契約内容>

契約者:法人

被保険者:従業員・役員

死亡保険金受取人:法人

契約年齢:50歳 保険期間:90歳満了 保険料払込期間:90歳まで

年間保険料:120万円

保険期間の最初の6/10の期間

| 借方 | 貸方 |

| 支払保険料 30万円 前払保険料 90万円 |

現金または預金 120万円 |

☆借方に「支払保険料として、支払った保険料の1/3の額、前払保険料として、支払った保険料の2/3の額」を、

貸方に「どの資産から支払ったのか?として支払った保険料の全額」を記入します。

保険期間の残りの4/10の期間

※保険料全額を損金計上し、それに加えて前半の6/10の期間に資産計上した前払保険料を、

後半の4/10の期間で均等に取り崩して、損金計上します。

| 借方 | 貸方 |

| 支払保険料 255万円 | 現金または預金 120万円 前払保険料 135万円 |

☆借方に「支払保険料として支払った保険料の額、それに加えて前半の6/10の期間に資産計上した前払保険料を、後半の4/10の期間で均等に取り崩した場合の額の合計額」を

貸方に「どの資産から支払ったのか?として支払った保険料の全額と、前払保険料として借方との差額」を記入します。」を記入します。

解約時

解約返戻金1000万円を受け取った場合

| 借方 | 貸方 |

| 現金または預金 1000万円 | 雑収入 850万円 前払保険料 150万円 |

☆借方に「受け取った解約返戻金の額」を

貸方に「前払保険料として資産計上して残っていた前払保険料の額を、雑収入として解約返戻金と前払保険料との差額を」を記入します。

『節税』『社会保険料削減』に関する無料相談を行っております

経験豊富なFP,社労士が対応いたします、お気軽にお問い合わせくださいませ

[contact-form-7 id=”59″ title=”お問い合わせ”]