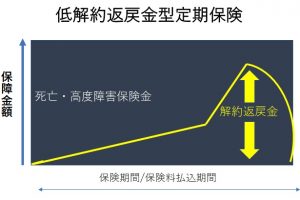

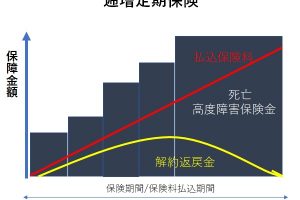

生活障害保障定期保険とは

全額損金計上なため節税効果は大きく、保障の範囲が広い。

死亡や高度障害などの万が一の時はもちろん、「働けない状態」のリスクに備えながら、ご勇退時の生存退職慰労金の財源も準備できる、一石三鳥の保険

こんな方が加入している!

「死亡だけでなく、万が一の障害状態にも備えたい」、そんなしっかりとした保障づくりをしたい方

生活障害保障定期保険ってどんな保険?

定期保険は死亡(および高度障害)のみの保障であるのに対し、生存中の障害状態でも保険金が支払われるのが特徴。

各保険会社は「働けないときの保障づくり」に力を入れており、生活障害保障定期は全額損金計上可能。

(契約内容による)

損金タイプは?

| 損金タイプ | 要件 |

| 全額損金タイプ | ・解約返戻金がないタイプの場合 (※保険期間が長期であっても、解約返戻金がないタイプは全額損金で処理可) |

| 1/2損金タイプ | ・保険期間満了時の被保険者の年齢が70歳超 かつ ・契約年齢+保険期間(年数)×2 >105 |

保障内容は?

死亡、高度障害、生活障害状態になった際に、保険金が一括で受け取れ、経営者や役員が働けなくなった場合の事業資金を手厚く確保するために活用される。

解約・満期時の取り扱いについて

途中で解約したとき

ピーク時で75%程度の解約返戻金が発生するが、払った額は戻ってこない。

払込期間満了まで支払ったとき

保障が終了し、解約返戻金は発生しない。

仕訳

保険料支払い時

ケース1:全額損金タイプ

35歳で契約し、保険期間が50歳まで、保険金の受取人が法人の場合

<契約内容>

契約者:法人

被保険者:従業員・役員

死亡保険金受取人:法人

契約年齢:30歳 保険期間:50歳満了 保険料払込期間:50歳まで

年間保険料:100万円

| 借方 | 貸方 |

| 支払保険料 100万円 | 現金または預金 100万円 |

☆借方に「支払保険料として支払った保険料の額」を

貸方に「どの資産から支払ったのか?と支払った保険料の額」を記入します。

ケース2:全額損金タイプ

35歳で契約し、保険期間が50歳まで、保険金の受取人が従業員・役員の遺族の場合

<契約内容>

契約者:法人

被保険者:従業員・役員

死亡保険金受取人:従業員・役員の遺族

契約年齢:30歳 保険期間:50歳満了 保険料払込期間:50歳まで

年間保険料:100万円

| 借方 | 貸方 |

| 給与・報酬 100万円 | 現金または預金 100万円 |

☆借方に「給与・報酬として支払った保険料の額」を

貸方に「どの資産から支払ったのか?と支払った保険料の額」を記入します。

ケース3:1/2損金タイプ

50歳で契約し、保険期間が80歳まで、保険金の受取人が法人の場合

<契約内容>

契約者:法人

被保険者:従業員・役員

死亡保険金受取人:法人

契約年齢:50歳 保険期間:80歳満了 保険料払込期間:80歳まで

年間保険料:120万円

・保険期間の最初の6/10の期間

| 借方 | 貸方 |

| 支払保険料 60万円 前払保険料 60万円 |

現金または預金 120万円 |

☆借方に「支払保険料として、支払った保険料の1/2の額、前払保険料として、支払った保険料の1/2の額」を、

貸方に「どの資産から支払ったのか?として支払った保険料の全額」を記入します。

・保険期間の残りの4/10の期間

※保険料全額を損金計上し、それに加えて前半の6/10の期間に資産計上した前払保険料を、

後半の4/10の期間で均等に取り崩して、損金計上します。

| 借方 | 貸方 |

| 支払保険料 210万円 | 現金または預金 120万円 前払保険料 90万円 |

☆借方に「支払保険料として支払った保険料の額、それに加えて前半の6/10の期間に資産計上した前払保険料を、後半の4/10の期間で均等に取り崩した場合の額の合計額」を

貸方に「どの資産から支払ったのか?として支払った保険料の全額と、前払保険料として借方との差額」を記入します。

解約時

解約返戻金1000万円を受け取った場合

| 借方 | 貸方 |

| 現金または預金 1000万円 | 前払保険料 1200万円 雑損失 200万円 |

☆借方に「受け取った解約返戻金の額」を

貸方に「前払保険料として資産計上して残っていた前払保険料の額を、雑収入(雑損失)として解約返戻金と前払保険料との差額」を記入します。

『節税』『社会保険料削減』に関する無料相談を行っております

経験豊富なFP,社労士が対応いたします、お気軽にお問い合わせくださいませ

[contact-form-7 id=”59″ title=”お問い合わせ”]