節税ポイント

- 全額損金計上でき、経営者の万が一(死亡・高度障害)に効率よく備えることができる

- 保険金を毎月の年金として受け取ることができ、経営者が抜けたことによる売上げの減少を効果的に補填できる

- 解約返戻金や満期保険金がないため、保険料が非常に安価

こんな方が加入している!

- 借り入れしてすぐの経営者の万が一に備えるなど、大きな死亡保障を安価に作りたい企業。

- 経営者の万が一の際、売上の減少が起こり得る企業。

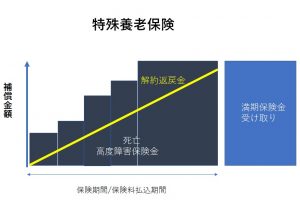

無解約返戻金型収入保障保険とは-どんな保険?

「無解約返戻金型定期保険」同様、全額損金計上可能で、解約返戻金はありません。

死亡保険金を分割で毎月受け取るため、保険期間が経過するとともに、保険金額は減少していくのが特徴です。

通常の定期保険では保険金が一括で支払われるため、その年の益金が増えてしまい、税金も一気に差し引かれてしまいますが、年金受取型のため、一気に大きな益金が計上されることがなく、経営者に万が一があったときの売上の補填が継続的かつ効果的に行えます。

損金タイプ

| 損金タイプ | 要件 |

| 全額損金タイプ | 無解約返戻金型のため、すべてが全額損金タイプとなる |

保障内容は?

死亡・高度障害になった時に、保険金が年金形式で受け取れます。通常の定期保険だと、保険金を一括で受け取りますが、収入保障保険は、「当初契約で決めた期間まで毎月〇万円を受け取り続ける」といった形で保険金を受け取ることになります。

解約・満了時の取扱い

途中で解約したとき

解約返戻金はなく、保障も終了となります。

払込期間満了まで支払ったとき

解約返戻金はなく、保障も終了となります。

仕訳

保険料支払い時

全額損金

35歳までに契約し、保険期間が50歳までの場合

<契約内容>

契約者:法人

被保険者:従業員・役員

死亡保険金受取人:法人

契約年齢:30歳 保険期間:50歳満了 保険料払込期間:50歳まで

年間保険料:60万円

| 借方 | 貸方 |

| 支払保険料 60万円 | 現金または預金 60万円 |

☆借方に「支払保険料として支払った保険料の額」を

貸方に「どの資産から支払ったのか?と支払った保険料の額」を記入します。

解約時

解約返戻金がないため、仕訳処理は不要です。

『節税』『社会保険料削減』に関する無料相談を行っております

経験豊富なFP,社労士が対応いたします、お気軽にお問い合わせくださいませ

[contact-form-7 id=”59″ title=”お問い合わせ”]期間限定!《節税チェックリスト30》無料ダウンロード

これだけやれば中小企業の節税を網羅できるできるものとなっております!!!

法人税.COMが作成した渾身のチェックリストです!

期間限定で無料でダウンロードできますので、この機会にぜひご利用くださいませ。

チェックリストご希望の方はこちらから

[contact-form-7 id=”929″ title=”ダウンロード”]