節税ポイント

- 保障が終身に及ぶため、必ず保険が支払われる

- 確実に自社株買取の資金を準備でき、保険料払込期間終了後は、銀行金利よりも高い金利で積み立てを行うことができる

利率変動型終身保険こんな方が加入している!

事業承継に伴う自社株の購入資金を準備したい方

利率変動型終身保険ってどんな保険?

積み立てをしながら、損金を作るのに向いています。払い込みが終わると、解約返戻金が跳ね上がるので、保障を作りながら、定期預金よりも効率よく積み立てを行うことが可能です。

保険金の受取人が法人の場合、全額資産計上となるため、節税効果は高いとは言えませんが、保険金の受取人を従業員・役員の遺族にすると、全額損金計上できます。

事業承継で使われることが多く、経営者が自分の子や孫に事業承継をさせたいと考える場合に、活用されることの多い、人気のある保険です。

損金タイプは?

| 損金タイプ | 要件 |

| 全額損金タイプ | ・保険金受取人が「従業員・役員の遺族」の場合 |

| 全額資産タイプ | ・保険金受取人が「法人」の場合 |

保障内容は?

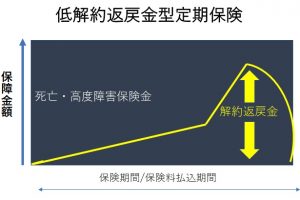

被保険者が死亡(高度障害)になったときに、設定した保険金がおります。一生涯、死亡保障が変わらず、保険料払込み期間でも払込み後でも、 死亡時に必ず保険金が支払われます。

解約・満期時の取り扱い

途中で解約したとき

保険料払い込み期間中に解約をした場合は、払った額以上は戻ってこない。

(解約返戻率100%未満)

払込期間満了まで支払ったとき

保険料払込期間終了後に解約をした場合は、払った額以上になって戻ってくることが多い。

仕訳について

保険料支払い時

ケース1:全額損金タイプ

死亡保険金受取人が法人の場合

<契約内容>

契約者:法人

被保険者:従業員・役員

死亡保険金受取人:従業員・役員の遺族

年間保険料:120万円

| 借方 | 貸方 |

| 給与・報酬 120万円 | 現金または預金 120万円 |

☆借方に「給与・報酬として支払った保険料の額」を

貸方に「どの資産から支払ったのか?と支払った保険料の額」を記入します。

ケース2:全額資産タイプ

40歳で契約し、保険期間が65歳までの場合

<契約内容>

契約者:法人

被保険者:従業員・役員

死亡保険金受取人:法人

年間保険料:120万円

| 借方 | 貸方 |

| 保険積立金 120万円 | 現金または預金 120万円 |

☆借方に「保険積立金として支払った保険料の額」を

貸方に「どの資産から支払ったのか?と支払った保険料の額」を記入します。

解約時

解約返戻金1000万円を法人が受け取った場合

| 借方 | 貸方 |

| 現金または預金 1000万円 | 雑収入 1000万円 |

☆借方に「受け取った解約返戻金の額」を

貸方に「雑収入として解約返戻金の額」を記入します。

『節税』『助成金・補助金』『社会保険料削減』等に関する無料相談を行っております

経験豊富なFP,社労士が対応いたします、お気軽にお問い合わせくださいませ

[contact-form-7 id=”59″ title=”お問い合わせ”]