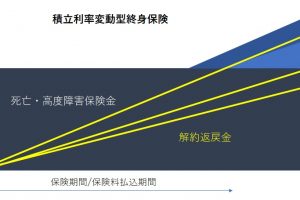

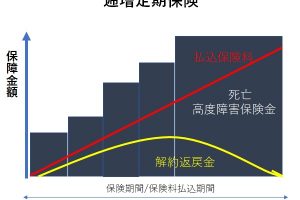

低解約返戻金型定期保険のポイント

- 運用性・貯蓄性が比較的高く、ある一定期間を経過した時点から返戻率が急激に上昇する

- 長期平準定期保険と仕組みがよく似ているが、通常の長期平準定期保険よりも保険料を抑えながら、保障を作ることができる

こんな方が加入している!

- 保険料を抑えながら、 20~30年先に向けた退職金づくりと死亡保障づくりを行いたい企業。(解約返戻金のピークが短いため、退職時期がある程度確定できるほうが良い)

- 長期平準定期保険を使っているが、保険料が高いと思っている企業。

低解約返戻金型定期保険ってどんな保険?

20~30年前後で解約返戻金がピークに達する長期平準定期保険と基本的な仕組みは同じです。

しかし、長期平準定期保険よりも、解約返戻金のピークが短く、ピーク時までの解約返戻率を抑えてるため、保険料が安価に設定されています。

損金タイプ

| 損金タイプ | 要件 |

| 全額損金タイプ | ・解約返戻金がないタイプの場合 (※保険期間が長期であっても、解約返戻金がないタイプは全額損金で処理可) |

| 1/2損金タイプ | ・保険期間満了時の被保険者の年齢が70歳超 かつ ・契約年齢+保険期間(年数)×2 かつ ・保険金受取人が法人 |

保障内容

保険期間を長く設定して契約するのが一般的です。

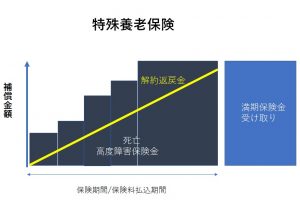

契約期間中、死亡保険金額が変わらない定期保険。経営者の死亡・高度障害に備えることができ、かつ解約返戻金があります。 無解約返戻金型定期保険に比べると保険料が割高ですが、長期平準定期保険に比べると割安となります。

解約・満了時の取扱い

途中で解約したとき

払った額以上は戻ってきません。

解約返戻金のピークが20~30年であることが多いため、そのピークの時期に解約すると返戻絵率は90%を上回りますが、加入してすぐや保険期間終了間際だと、返戻率が30%程度になることも。

払込期間満了まで支払ったとき

保障が終了し、解約返戻金も発生しません。

仕訳について

保険料支払い時

ケース1:全額損金タイプ

35歳で契約し、保険期間が50歳まで、保険金の受取人が法人の場合

<契約内容>

契約者:法人

被保険者:従業員・役員

死亡保険金受取人:法人

契約年齢:30歳 保険期間:50歳満了 保険料払込期間:50歳まで

年間保険料:100万円

| 借方 | 貸方 |

| 支払保険料 100万円 | 現金または預金 100万円 |

☆借方に「支払保険料として支払った保険料の額」を

貸方に「どの資産から支払ったのか?と支払った保険料の額」を記入します。

ケース2:全額損金タイプ

35歳で契約し、保険期間が50歳まで、保険金の受取人が従業員・役員の遺族の場合

<契約内容>

契約者:法人

被保険者:従業員・役員

死亡保険金受取人:従業員・役員の遺族

契約年齢:30歳 保険期間:50歳満了 保険料払込期間:50歳まで

年間保険料:100万円

| 借方 | 貸方 |

| 給与・報酬 100万円 | 現金または預金 100万円 |

☆借方に「給与・報酬として支払った保険料の額」を

貸方に「どの資産から支払ったのか?と支払った保険料の額」を記入します。

ケース3:1/2損金タイプ

50歳で契約し、保険期間が80歳まで、保険金の受取人が法人の場合

<契約内容>

契約者:法人

被保険者:従業員・役員

死亡保険金受取人:法人

契約年齢:50歳 保険期間:80歳満了 保険料払込期間:80歳まで

年間保険料:120万円

保険期間の最初の6/10の期間

| 借方 | 貸方 |

| 支払保険料 60万円 前払保険料 60万円 |

現金または預金 120万円 |

☆借方に「支払保険料、前払保険料として、それぞれ支払った保険料の1/2の額」を

貸方に「どの資産から支払ったのか?として支払った保険料の全額」を記入します。

保険期間の残りの4/10の期間

| 借方 | 貸方 |

| 支払保険料 210万円 | 現金または預金 120万円 前払保険料 90万円 |

☆借方に「支払保険料として支払った保険料の額、それに加えて前半の6/10の期間に資産計上した前払保険料を、後半の4/10の期間で均等に取り崩した場合の額の合計額」を

貸方に「どの資産から支払ったのか?として支払った保険料の全額と、前払保険料として借方との差額」を記入します。

解約時

解約返戻金1000万円を法人が受け取った場合

| 借方 | 貸方 |

| 現金または預金 1000万円 | 雑収入 850万円 前払保険料 150万円 |

☆借方に「受け取った解約返戻金の額」を

貸方に「前払保険料として資産計上して残っていた前払保険料の額を、雑収入として解約返戻金と前払保険料との差額を」を記入します。

※解約返戻金がない場合は、仕訳処理は不要となる。