法人定期保険とは

- 満期保険金や解約返戻金がない、もしくは少ないため、終身保険や養老保険に比べて、保険料を抑えることができる

- 短期であれば全額損金計上可能なため、節税効果が大きい。

こんな方が加入している!

- 借り入れしてすぐの経営者の万が一に備えたい企業

- 大きな死亡保障を安価に作りたい企業

法人定期保険ってどんな保険?

解約返戻金がないか、抑えられている分、保険料が安価になります。

少ない負担で、死亡退職金や弔慰金を作りたい企業様向けといえるでしょう。

損金タイプ

| 損金タイプ | 要件 |

| 全額損金タイプ | 解約返戻金がないタイプの場合 (※保険期間が長期であっても、解約返戻金がないタイプは全額損金で処理可) |

| 1/2損金タイプ | ・保険期間満了時の被保険者の年齢が70歳超 かつ ・契約年齢+保険期間(年数)×2>105 |

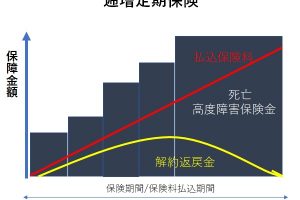

法人定期保険の保障内容は?

解約返戻金がないものは保険期間が短いのが一般的で、その分保険料が安価なため、経営者の万が一に備えるには最適な保険といえます。

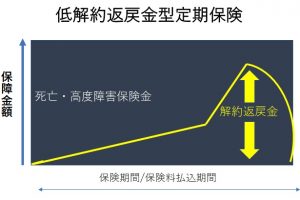

保険期間が長期のものは「長期平準定期保険」と言われ、解約返戻金があり、1/2損金となり、人気が高い保険です。

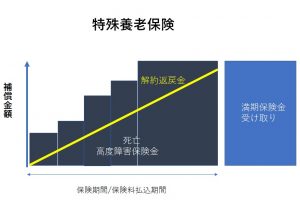

解約・満了時の取扱い

途中で解約したとき

保険期間が長期のものは、解約返戻金があり、20~30年後にピークを迎えるものが多く、保険期間が短期のものは、解約返戻金はありません。解約と同時に保障も終了します。

払込期間満了まで支払ったとき

解約返戻金はなく、保障が終了します。

仕訳

保険料支払い時

ケース1:全額損金タイプ

35歳で契約し、保険期間が50歳まで、保険金の受取人が法人の場合

<契約内容>

契約者:法人

被保険者:従業員・役員

死亡保険金受取人:法人

契約年齢:30歳 保険期間:50歳満了 保険料払込期間:50歳まで

年間保険料:100万円

| 借方 | 貸方 |

| 支払保険料 100万円 | 現金または預金 100万円 |

☆借方に「支払保険料として支払った保険料の額」を

貸方に「どの資産から支払ったのか?と支払った保険料の額」を記入します。

ケース2:全額損金タイプ

35歳で契約し、保険期間が50歳まで、保険金の受取人が従業員・役員の遺族の場合

<契約内容>

契約者:法人

被保険者:従業員・役員

死亡保険金受取人:従業員・役員の遺族

契約年齢:30歳 保険期間:50歳満了 保険料払込期間:50歳まで

年間保険料:100万円

| 借方 | 貸方 |

| 給与・報酬 100万円 | 現金または預金 100万円 |

☆借方に「給与・報酬として支払った保険料の額」を

貸方に「どの資産から支払ったのか?と支払った保険料の額」を記入します。

ケース3:1/2損金タイプ

50歳で契約し、保険期間が80歳まで、保険金の受取人が法人の場合

<契約内容>

契約者:法人

被保険者:従業員・役員

死亡保険金受取人:法人

契約年齢:50歳 保険期間:80歳満了 保険料払込期間:80歳まで

年間保険料:120万円

・保険期間の最初の6/10の期間

| 借方 | 貸方 |

| 支払保険料 60万円 前払保険料 60万円 |

現金または預金 120万円 |

☆借方に「支払保険料、前払保険料として、それぞれ支払った保険料の1/2の額」を

貸方に「どの資産から支払ったのか?として支払った保険料の全額」を記入します。

・保険期間の残りの4/10の期間

| 借方 | 貸方 |

| 支払保険料 210万円 | 現金または預金 120万円 前払保険料 90万円 |

☆借方に「支払保険料として支払った保険料の額、それに加えて前半の6/10の期間に資産計上した前払保険料を、後半の4/10の期間で均等に取り崩した場合の額の合計額」を

貸方に「どの資産から支払ったのか?として支払った保険料の全額と、前払保険料として借方との差額」を記入します。

解約時

解約返戻金1000万円を法人が受け取った場合

| 借方 | 貸方 |

| 現金または預金 1000万円 | 雑収入 850万円 前払保険料 150万円 |

☆借方に「受け取った解約返戻金の額」を

貸方に「前払保険料として資産計上して残っていた前払保険料の額を、雑収入として解約返戻金と前払保険料との差額」を記入します。

※解約返戻金がない場合は、仕訳処理は不要となる。

『節税』『社会保険料削減』に関する無料相談を行っております

経験豊富なFP,社労士が対応いたします、お気軽にお問い合わせくださいませ

[contact-form-7 id=”59″ title=”お問い合わせ”]